관세,무역,외환에 관한 생각정리

유형자산의 재평가모형 적용 : 재평가손익처리 본문

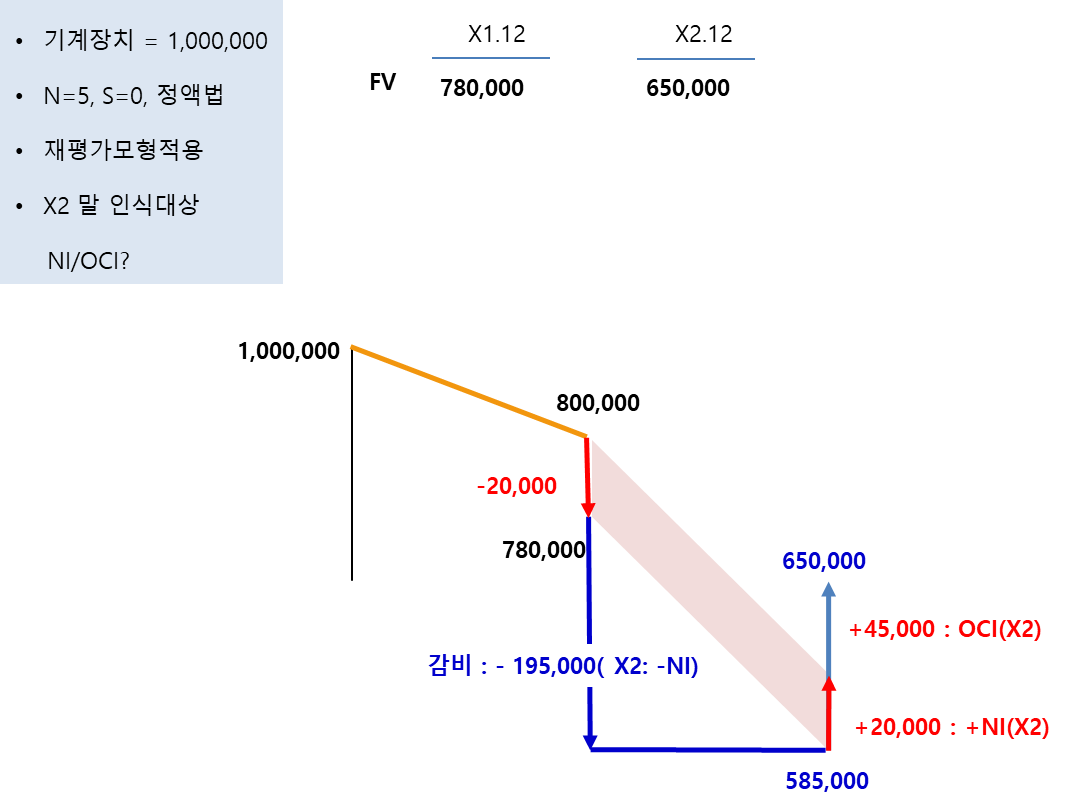

첫째, 재평가모형 적용시 재평가 이후 감가상각비 인식의 시각화

둘째, 재평가 전 감가상각 후 장부금액을 공정가치로 평가하면서 발생한 재평가손실을 직전 기타포괄이익(재평가잉여금) 상계대상금액과 당기손실로 인식할 재평가손실의 시각화를 통해 X2년 인식대상 비용을 쉽게인식 할 수있다.

하나더해볼까?

하나더해보자.

이번엔 두 기말의 재평가 후 장부가액의 변화에 집중하기로 하고, 불필요한 보조선은 제거하고 사안을 살펴보면

X1기말 장부가액 4,750,000

X2기말 장부가액 3,900,750 이다.

장부금액의 총 변화액은 849,250원이다.

장부금액의 변화는 해당 유형자산의 변화를 의미하고, 분개를 통하여 그 감소액을 어떻게 회계장부에 반영할 것인지가

재평가 회계처리의 기본구조인듯 싶다.

결국 849,250원이라는 유형자산 감소액은

첫째, 감가상각에 의한 감소 둘째, 재평가로 인한 감소액의 합계액이다.

그러나, 재평가로 인한 자산감소액의 회계처리는 좀 특이하다.

전기의 재평가잉여금(기타포괄손익누계액으로 대체된)이 남아있을때, 그 금액과 우선상계해야 한다.

재평가로 인한 자산감소액은 다시 우선상계대상금액과 그 잔액으로 다시 구분가능

상계후 잔액은 재평가손실로 당기의 비용(손실)로 인식해야 하므로

아래 그림처럼 재평가에 의한 장부금액은 다음 요소로 구분가능하다.

- 감가상각액

- 재평가 감소분 중 기타포괄손익누계액 우선상계액

- 재평가 감소분 중 기타포괄손익누계액 우선상계후 남은 잔액

위와 같은 회계처리 중 당기손익에 영향을 미치는 회계처리는 감가상각액과 상계잔액이다. 두 금액을 합한금액이 당기에 인식할 비용이다.

시각화한 그림을 보면 아래와 같다.

X1년 재평가손실이 발생한 경우

X2년 인식할 감가상각비부터 먼저인식 (-NI)

X2년 공정가치로 재평가 감가상각후 장부가액과 재평가 후 장부가액의 차이를 X1년 재평가 손실 상계후 차액을 OCI로

인식

X2년 공정가치로 재평가 감가상각후 장부가액과 재평가 후 장부가액의 차이는

- 전기재평가손실 상계액

- 상계잔액으로 구분하고

전기 재평가손실 상계액은 당기의 +NI로 인식되므로 먼저인식한 감가상각비와 합하여 X2년 NI계산

차액 OCI인식

결국, OCI(X2) : +45,000/ NI(X2) : -175,000

'회계하는 관세사' 카테고리의 다른 글

| 전환사채 - 전환권조정 (0) | 2023.10.25 |

|---|---|

| 유형자산-재평가모형의 회계처리- 취득원가/감가상각누계액의 조정 (0) | 2023.10.17 |